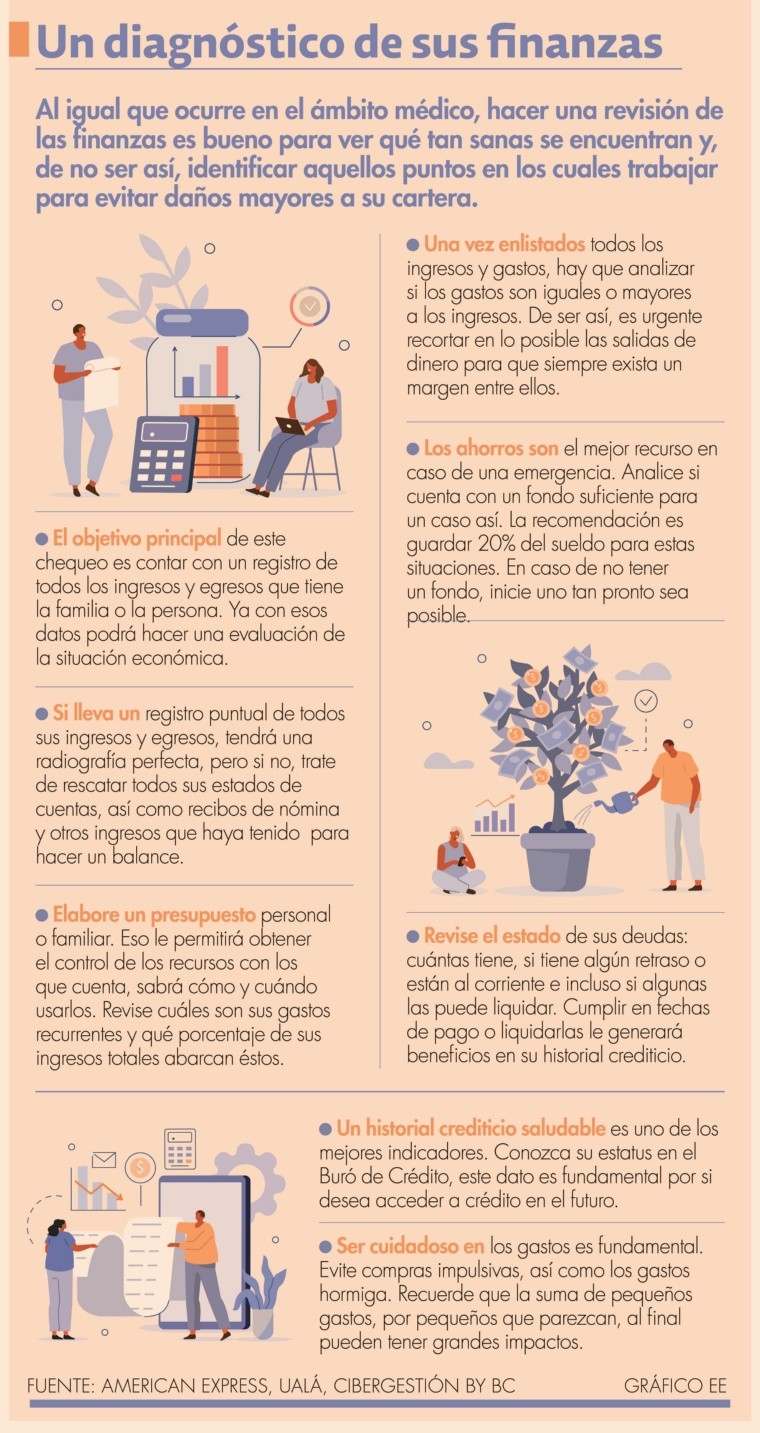

Evalúe el estado de su bolsillo con un check up financiero

Además del ámbito médico, este concepto también se utiliza en las finanzas y permite conocer la salud de su bolsillo para corregir el rumbo en caso de problemas.

«Lo primero es cubrir los egresos más importantes e identificar cuáles son los gastos fijos, las deudas y el ahorro para conocer qué tan sanas están nuestras finanzas”. Ricardo Olmos, gerente general de Ualá México

Una de las reglas básicas para tener finanzas sanas es saber cómo está nuestra vida financiera. Así como ocurre con la salud, también es necesario conocer la situación en la que se encuentra nuestro bolsillo para detectar alguna anomalía antes de que se convierta en un dolor de cabeza que impacte de manera negativa nuestra economía.

Aunque la palabra check up está más asociada a revisiones médicas, este término también aplica para las finanzas y funciona para conocer el estado de su cartera, identificar en dónde hay problemas que es necesario solucionar para tener una mejor economía o, caso contrario, si tiene una buena salud financiera y continuar con esos hábitos.

Para hacer esta evaluación es necesario hacerse varias preguntas relacionadas a los ingresos y gastos, estar conscientes de si se está generando ahorro y cómo va el pago de deudas.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), las finanzas deben ser atendidas en su momento, en lugar de ignorarlas y dejar crecer un posible problema.

Ricardo Salas, gerente general de la plataforma financiera Ualá México, explicó que este diagnóstico de las finanzas se divide en cinco grandes áreas: presupuesto, gastos, ahorros, deudas e historial crediticio. Cada uno ayuda a saber cómo se encuentra su bolsillo en general.

Posteriormente, es necesario hacer un cuestionario para saber cómo está en cada rubro y detectar si hay áreas de oportunidad para trabajar o bien, continuar con los hábitos que ya se tienen.

Cuánto gano y cuánto gasto

En el tema de presupuesto, primero debe asegurarse de tener un registro de los ingresos y gastos, esto le permitirá conocer si hay un balance entre ambas partes. Si tiene la disciplina de llevar un presupuesto, puede comparar los gastos realizados con lo que tiene presupuestado y así detectar si éstos están dentro de los límites que estableció sobre este rubro.

En caso de que no llevarlo, algunas preguntas que lo pueden ayudar son a cuánto asciende su ingreso mensual y anual, si cuenta con ingresos adicionales, cuáles son sus principales gastos y qué porcentaje de su sueldo abarcan estos gastos.

“Es necesario analizar estos indicadores. Lo primero es cubrir los egresos más importantes e identificar son los gastos fijos, las deudas y el ahorro para conocer qué tan sanas están nuestras finanzas ”, destacó el especialista.

En segundo lugar, se deben analizar los gastos que se tienen: búsquedas son fijos y búsquedas extra, búsquedas se pueden recortar o eliminar. De acuerdo con Salas, esto ayuda a conocer si se está gastando más de los ingresos totales.

Colchón financiero

Como parte del diagnóstico, se debe cuestionar su ahorro: si guarda una parte de sus ingresos, dónde lo deposita, la cantidad y en caso de qué no, cuestionar el motivo. De acuerdo con el gerente de Ualá, tener un fondo de emergencia es fundamental para hacer frente a cualquier imprevisto o emergencia que suceda; por eso la urgencia de generar si es que no se tiene nada ahorrado.

En el tema de la deuda, se deben revisar estos cuántos compromisos financieros se tienen, cómo se va con los pagos y en la liquidación de, si se pagan a tiempo o con retrasos. Se trata de identificar qué tan cumplido es en este aspecto para seguir en el mismo camino o modificarlo.

Por último, es importante echarle un vistazo al historial crediticio y conocer su calificación en el Buró de Crédito, por si desea acceder a un crédito en el futuro.

Cada cuándo hacerlo

La Condusef recomienda realizarlo cada seis meses; sin embargo, a decir del experto es aconsejable hacerlo cada mes, ya que es un punto adecuado para revisar cómo van las finanzas y no dejar pasar más tiempo para corregir el rumbo en caso de que algo ande mal.

“El escenario ideal es un mes, durante este plazo tener con anticipación todo el plan de lo que se piensa hacer y progresa en la vida financiera en caso de tener problemas y para llegar a sus objetivos”, afirmó.

Indicó que este chequeo se puede hacer a través de herramientas digitales como aplicaciones de algunas instituciones financieras, las cuales en su mayoría no tienen costo, usar programas como Excel, o bien, hacerlo de la manera tradicional con pluma y lápiz. Sin importar el medio, lo importante es empezar a hacerlo.