Disposiciones no implican un impuesto adicional

Estos reportes en depósitos mayores a 15,000 pesos por parte de la instituciones financieras ya se hacen, solo que la propuesta es que sean mensuales y no anuales, como ocurre actualmente.

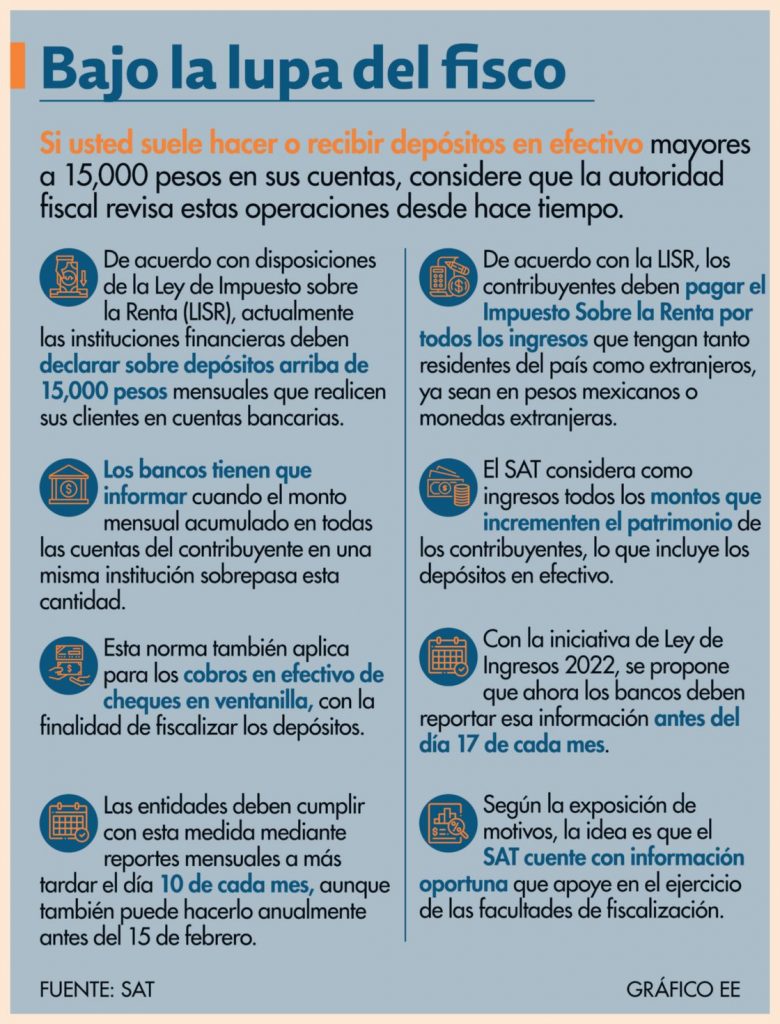

Si usted recibe depósitos en efectivo superiores a 15,000 pesos al mes, esto le interesa, ya que con el objetivo de tener una mayor fiscalización hacia los contribuyentes, el Servicio de Administración Tributaria (SAT) pondrá mayor vigilancia en estas operaciones para el próximo año.

Si usted recibe depósitos en efectivo superiores a 15,000 pesos al mes, esto le interesa, ya que con el objetivo de tener una mayor fiscalización hacia los contribuyentes, el Servicio de Administración Tributaria (SAT) pondrá mayor vigilancia en estas operaciones para el próximo año.

En la Iniciativa de Ley de Ingresos 2022, se proponen cambios sobre el plazo de los reportes que los bancos deben presentar a las autoridades fiscales en depósitos mayores a esta cantidad.

Expertos fiscales consultados explicaron que con estos cambios, las autoridades buscan detectar si los contribuyentes incurren en discrepancias fiscales y poner lupa para saber si declaran todos sus ingresos; en caso de no ser así, exigir el pago de sus contribuciones.

Actualmente los bancos ya informan al SAT sobre los depósitos en efectivo que superen esta cantidad. Sin embargo, esta propuesta plantea que estos reportes sean mensuales y no anuales, como hasta ahora establece la ley.

La Ley del Impuesto Sobre la Renta estipula en su artículo 55 fracción V que las instituciones del sistema financiero están obligadas a proporcionar esta información anualmente a más tardar el 15 de febrero o bien a más tardar el día 10 de cada mes, pero esto último es opcional.

Cambios en la ley

De acuerdo con la propuesta para la Miscelánea Fiscal del próximo año, el SAT busca que este reporte sobre los depósitos en efectivo se entregue de manera mensual y no anual. En caso de ser aprobado, las entidades financieras deberán entregarlo a más tardar el 17 del mes siguiente al que corresponda la información.

En su exposición de motivos, las autoridades argumentan que esto lo hacen “a efecto de contar con información oportuna que apoye en el ejercicio de las facultades de fiscalización”.

“Lo que se pretende en la miscelánea fiscal es que esta obligación de los bancos hacia el SAT, en vez de que sea de manera anual, como sucede desde el 2014 en cada febrero, como información declarativa, ahora se busca que se haga de manera mensual”, explicó en entrevista Pablo Cervantes García, integrante de la comisión técnica fiscal del Colegio de Contadores Públicos de México.

A decir del experto, el SAT tendría en “tiempo real” la información de los depósitos para que, si así fuera el caso, se investigue si el contribuyente está dado de alta en el Registro Federal de Contribuyentes (RFC), si no lo está se le enviará una carta invitación para que se ponga al corriente.

El especialista precisó que en caso de que una persona no esté dada de alta ante al SAT, pero que tenga una cuenta bancaria, el banco tiene la obligación de darlo de alta y de cruzar la información con la autoridad fiscal. Recordó, además, que es una práctica que ya viene de años previos.

Por por el contrario, si el causante está dado de alta en el RFC, el fisco podrá rastrear el origen de este efectivo, detectar por qué no están declarando todos sus ingresos y, en su caso, exigir el pago de las contribuciones. De igual forma, lo hace para evitar otro tipo de acciones como prevención de lavado de dinero.

A su vez, Patricia López Padilla Barrera, vicepresidenta de la Comisión Fiscal Nacional de la Coparmex, enfatizó que este cambio en la ley es para tener un mayor control sobre los ingresos de los contribuyentes, revisar el flujo de efectivo recibido, de esta manera cotejar que no evade el pago de sus obligaciones y que no está incurriendo en una discrepancia fiscal.

Lo que quiere Hacienda es revisar el flujo de efectivo recibido, es decir, que el efectivo que reciba el contribuyente de alguna manera pase previa facturación y que pague impuestos”, afirmó.

Se pretende, dijo, es que las personas físicas demuestren el origen de esos ingresos en efectivo y si proviene de una actividad gravada paguen los impuestos correspondientes. O de no ser así, comprobar de dónde provienen esos recursos, como por ejemplo haber recibido una herencia o bien que provengan de un préstamo.

“Si el efectivo proviene de una actividad gravada, como una prestación de servicios debe pagar los impuestos correspondientes. El SAT requiere que ese ingreso pague impuestos”, destacó la especialista.

Un tema sin polémica

Para el integrante de la comisión fiscal del Colegio de Contadores Públicos, este cambio fiscal no debe de ser un tema polémico al momento que se discuta la Miscelánea Fiscal en el Congreso, debido a que sólo se está cambiando el plazo de información y no es la creación de un impuesto como lo fue en su momento la Ley del Impuesto a los Depósitos en Efectivo.

Así mismo, para los contribuyentes tampoco debe significar ningún problema, ya que aquellos que reciben los depósitos en efectivo son personas tendrían que estar inscritas ante el SAT y contar con su RFC, por lo que si pueden demostrar al fisco el origen de estos recursos no deben tener ningún problema de que los bancos informen a la autoridad sobre dichos depósitos.