Si trabaja por honorarios, evalúe si le conviene cambiarse al nuevo Régimen de Confianza

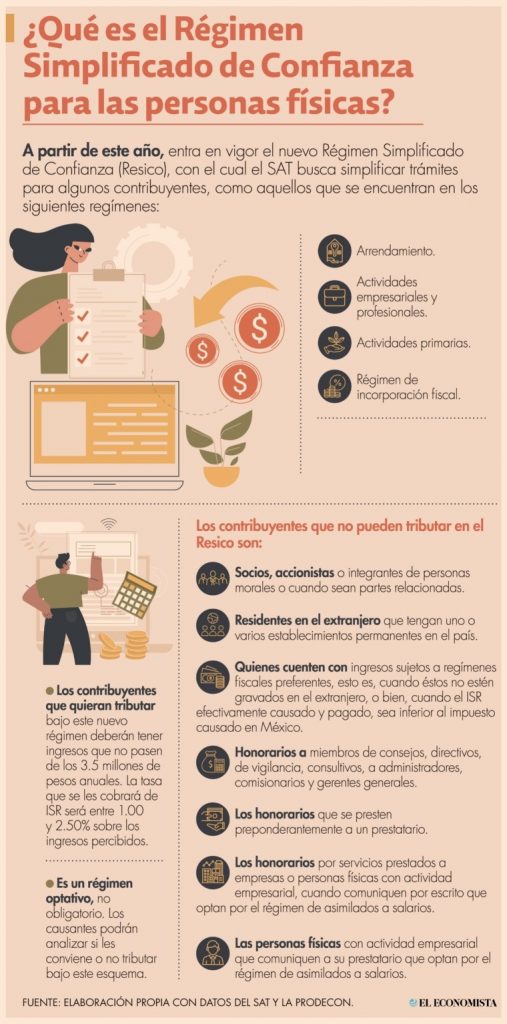

Sus ingresos no deben pasar de 3.5 millones de pesos anuales, además no debe ser socio o accionista de alguna empresa.

Uno de los cambios fiscales que entró en vigor a partir de este año fue la creación del Régimen Simplificado de Confianza (Resico) con el cual el Servicio de Administración Tributaria (SAT) busca atraer a más gente a la formalidad y simplificar los trámites a aquellos contribuyentes que tributan en otros regímenes.

El Resico, tal como lo han planteado, parece llamativo en una primera mirada por su baja tasa de ISR, que rondará entre 1.00 y 2.50%, dependiendo de los ingresos de los contribuyentes. Sin embargo, expertos fiscales recomiendan a aquellos que tributan bajo el régimen de servicios profesionales, también conocido como honorarios, realicen un balance de su situación para saber si les conviene cambiarse.

Una de las primeras cosas a considerar, dijo Elio Zurita, integrante de la Comisión Técnica de Investigación Fiscal del Colegio de Contadores Públicos de México, es analizar si se cumplen los requisitos para tributar en dicho régimen.

“El contribuyente debe tener en cuenta que sus ingresos no deben pasar de 3.5 millones de pesos anuales, además de no ser socio o accionista de alguna empresa ya que, de cambiarse y ser detectado por el fisco, tendrá que presentar declaraciones complementarias y pagar el ISR bajo el esquema anterior, y no con el Resico”, explicó el contador.

Agregó que en caso de ser profesionista, con salario fijo por parte de una empresa, se puede optar por el Régimen de Confianza siempre y cuando sus ingresos no superen lo estipulado. Incluso, el contribuyente podrá juntar ingresos recibidos por salarios, honorarios, inversiones y hasta venta o renta de inmuebles.

Sin deducciones

Otro punto que debe ser considerado son las deducciones. Angélica Campoamor Roldán, directora general de Orientación y Asesoría al Contribuyente por Medios Remotos de la Procuraduría de la Defensa del Contribuyente (Prodecon), explicó que ante las bajas tasas de ISR que se contemplan en el Resico para ISR, ya no se contemplan las deducciones autorizadas.

“Hay personas que tienen demasiados gastos y probablemente les convenga quedarse en el Régimen de actividades profesionales, porque la mecánica de ese régimen es ingresos menos deducciones autorizadas, y sobre eso se calcula el impuesto a pagar. Si esa persona no tiene gastos considerables, lo que puede hacer es optar por el Resico porque se calcula a través de tasas muy pequeñas y van sobre los ingresos”, dijo.

Por ejemplo, si un contribuyente trabaja como doctor en un hospital donde se le concede todas las herramientas necesarias para llevar a cabo su profesión, tendrá pocos gastos y, por ende, deducciones autorizadas, por lo cual el Régimen de Confianza le puede convenir más.

En cambio, si ese mismo doctor debe comprar su instrumental para llevar a cabo su actividad, tendrá varios gastos que podrá deducir no sólo para bajar la tasa del ISR, sino incluso también para poder tener un saldo a favor, por lo que le convendría más quedarse tributando por honorarios.

Campoamor Roldán indicó que otro punto que se tiene que considerar es que, así como no habrá deducciones autorizadas, los contribuyentes que tributen en el Resico tampoco podrán presentar deducciones personales para su declaración anual, como lo son honorarios médicos, dentales, gastos hospitalarios, análisis y estudios clínicos, colegiaturas, entre otros.

IVA, sin cambios

Si bien no se podrán hacer las deducciones en materia de ISR en el nuevo régimen, sí se podrá acreditar el IVA ya que éste no sufrió modificación alguna.

En este sentido, Elio Zurita recordó que los contribuyentes deberán continuar expidiendo y solicitando factura, ya sea al momento de prestar un servicio a otros o bien, de hacer un gasto, esto para poder hacer efectiva la acreditación del IVA.

En caso de cumplir con los requisitos y querer pasarse del Régimen de Servicios Profesionales al de Confianza, el contribuyente deberá presentar un aviso de actualización de actividad económica al SAT, con la ficha 71/CFF. En caso de ser nuevo contribuyente y querer optar por el régimen, se tendrá que presentar el aviso de inscripción al RFC 39/CFF y, si suspendió actividades, presentar un aviso de reanudación con la ficha 74/CFF.