Cuatro herramientas financieras para proteger tu salud

Seguros de gastos médicos, seguros de hospitalización o indemnizatorio, pago de seguro voluntario IMSS y fondo para emergencias médicas, son mecanismos que se pueden adoptar para proteger financieramente la salud.

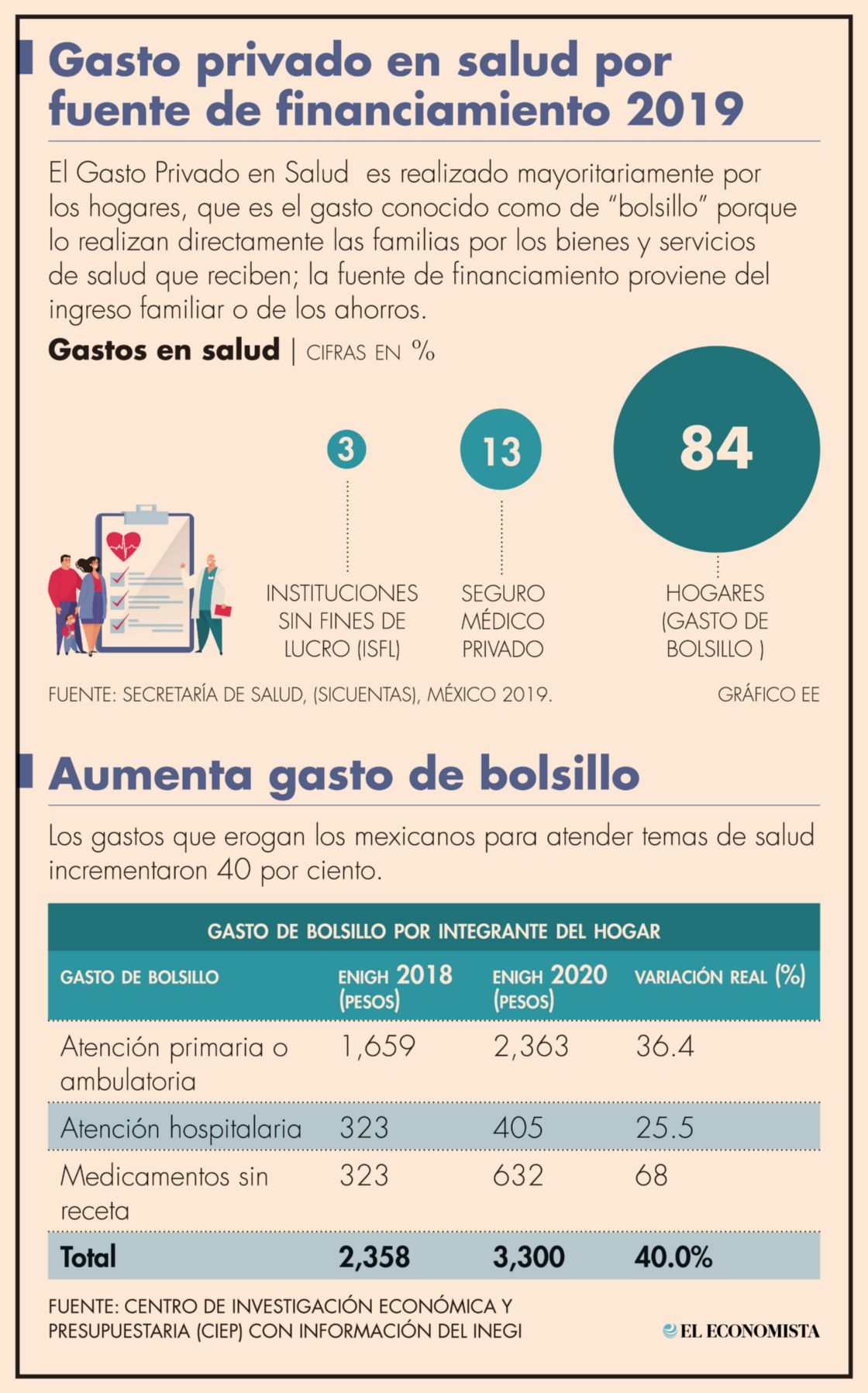

Los gastos en salud que los mexicanos pagan de su bolsa incrementaron 40% del 2018 al 2020, es decir, que han tenido que erogar más dinero de sus ingresos para costear consultas médicas, compra de medicinas y atención hospitalaria, de acuerdo con el Centro de Investigación Económica y Presupuestaria (CIEP).

El gasto promedio de bolsillo que las personas realizan por temas de salud básicos rondan 3,300 pesos, según datos del CIEP con información del Instituto Nacional de Estadística (Inegi).

En México existen herramientas financieras que ayudan a la población a sufragar temas de salud y que estos no representen asfixia económica al momento de enfrentar una emergencia médica.

Seguros de gastos médicos

Existen dos tipos de seguros de gastos médicos, los mayores y menores. Los menores son aquellos que se enfocan a la prevención de la salud. Por ejemplo, consultas médicas generales, estudios de laboratorio y traslados de ambulancia, entre otros. Este tipo de productos pueden costar desde 5,000 pesos al año, dependiendo de la empresas donde se contrate.

Los seguros de gastos médicos mayores ofrecen cobertura para accidentes o enfermedades graves como cáncer, Covid-19 o padecimientos cardiacos y no dan cobertura para afecciones menores como gripes. Cubren hospitalizaciones, honorarios médicos, medicamentos, terapias, cirugías, entre otras cosas, dependiendo de las coberturas adicionales.

El costo de estos seguros es más elevado y depende de la edad y sexo de quién lo contrate.

Por ejemplo, para una mujer de 35 años, sin hijos y que viva en la Ciudad de México, el seguro de gastos médicos mayores le costaría entre 15,173 pesos y 22,700, según la aseguradora que elija.

Seguro indemnizatorio por hospitalización

Este producto puede costar desde 1,000 pesos al año por una suma asegurada de hasta 50,000; 100,000 pesos o más dependiendo de la compañía. Contemplan coberturas de renta diaria por hospitalización y gastos funerarios.

Con él, la aseguradora pagará la suma asegurada en caso de que el contratante del producto sea hospitalizado por más de dos días. Una de las ventajas de este este producto es que no tiene deducible ni coaseguro.

El acceso de un paciente a la atención médica es cada día más difícil en el sector público, y en el privado los costos son casi inaccesibles, informó Francisco Rodríguez, Chief Growth Officer de Albo, empresa de servicios financieros.

Para la atención de casos de Covid-19, destacó que la sola aplicación de una prueba para detectar el virus marca la diferencia. Es gratis en una institución de gobierno, pero cuesta alrededor de 950 pesos en Laboratorios de Salud Digna, hasta 2,750 pesos en hospitales privados y supera los 3,000 en otros laboratorios.

“Cuando alguien de la familia se enferma es cuando realmente nos damos cuenta del alto costo de la salud, sobre todo cuando no hemos separado dinero para imprevistos. Estamos en un periodo de contagios alto, por lo que se sugiere estar preparados económicamente ante cualquier emergencia”, expresó.

Seguro de salud para la familia IMSS

De acuerdo con el Instituto Mexicano del Seguro Social, se trata de un tipo de aseguramiento al que se pueden afiliar voluntariamente las familias, mediante el pago de cuotas anuales anticipadas.

Por ejemplo, la incorporación de una persona de 0 a 19 años cuesta 6,200 pesos al año; de 20 a 29 años, 7,650 pesos; de 30 a 39, 8,250 pesos y de 40 años a 80 y más el costo va desde 9,550 a 14,850 pesos.

Con esta incorporación voluntaria al IMSS, las personas tienen derecho a asistencia médica, quirúrgica, farmacéutica, hospitalaria y maternidad. Como en los seguros privados, también existen exclusiones para enfermedades preexistentes y contempla periodos de espera para ciertos padecimientos.

Además de algunas exclusiones en cirugía estética, lentes, aparatos auditivos, tratamiento de padecimientos crónicos que requieran control terapéutico permanente, según datos del IMSS.

Para las personas que no desean darse de alta voluntaria al IMSS, y que carecen de servicios de salud privado, pueden recibir atención médica del Instituto, siempre y cuando cubran los costos que ésta genera.

Este año se estableció que la consulta con un doctor familiar es de 969 pesos, la atención en urgencias tiene un costo de 844 pesos, el día de hospitalización puede costar hasta 10,761 pesos.

Fondo de emergencia para salud

Independientemente de que ya tenga algún servicio de salud privado o en instituciones de seguridad social, es importante contar con un fondo para emergencias médicas.

Recordemos que en los casos de gastos médicos mayores se tiene que desembolsar el pago de deducible y coaseguro, ahí el fondo ayudaría a solventar esos gastos.

¿Cómo hacerlo? Registrando un porcentaje de ahorro para este fin dentro del plan quincenal de ingresos-gastos y hacerlo de esta manera hasta conformar la cantidad que dé seguridad que se podrán solventar los gastos derivados de una emergencia médica.

“Es recomendable definir un plan que permita tomar el control de la tranquilidad financiera”, expresó Francisco Rodríguez, representante de Albo.