Tasas de interés disparan 42% ingresos de la banca

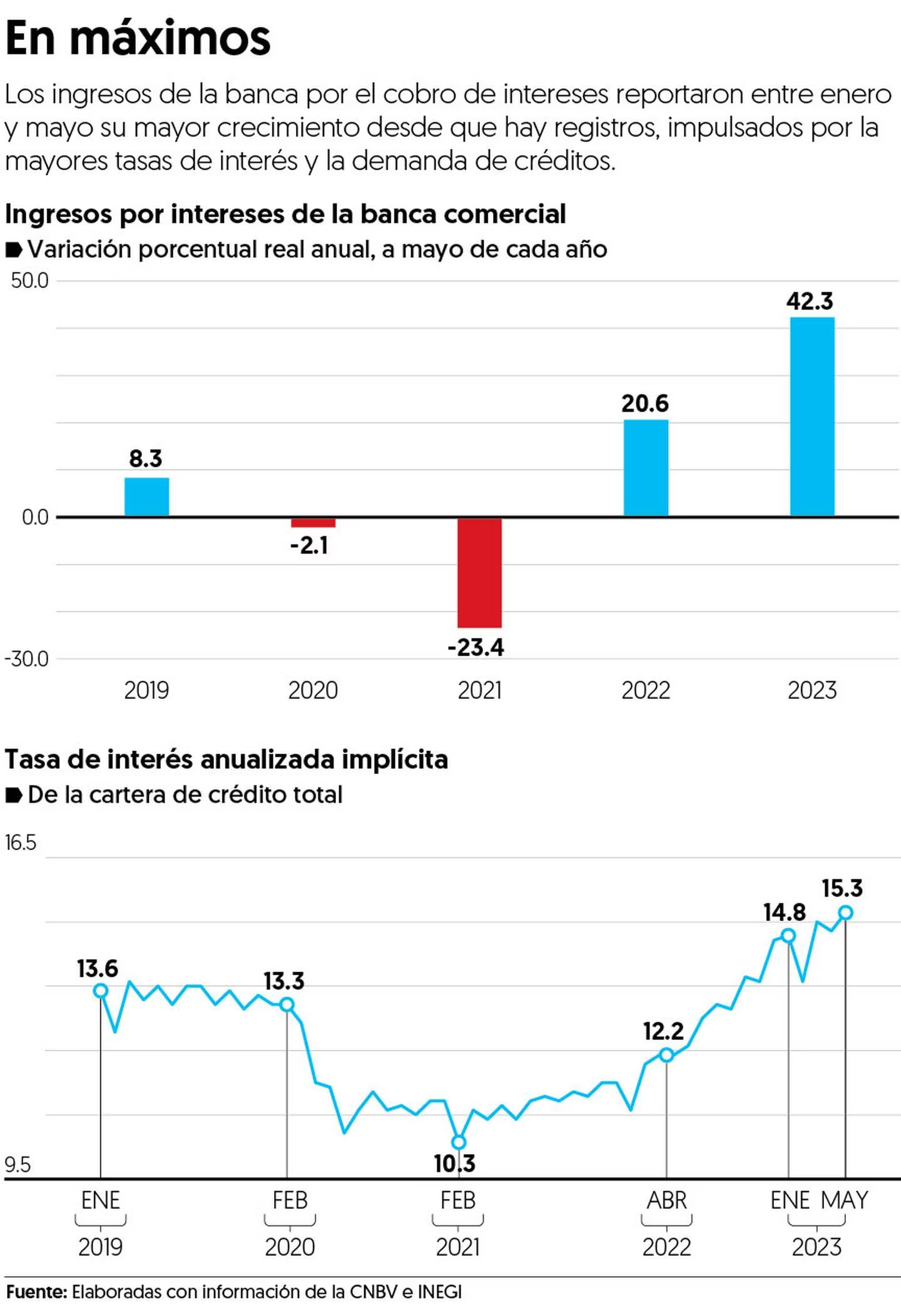

Entre enero y mayo, los bancos sumaron 637 mil 794 millones de pesos, un aumento de 42.3% real a tasa anual.

Las mayores tasas y el crecimiento en la cartera crediticia dispararon los ingresos de los bancos por el cobro de intereses, que entre enero y mayo sumaron 637 mil 794 millones de pesos, un aumento de 42.3 por ciento real a tasa anual.

Esta es la mayor alza para un mismo lapso desde que hay registros disponibles, a partir de 2002, en la Comisión Nacional Bancaria y de Valores (CNBV).

El 51.3 por ciento del total de los ingresos por intereses estuvieron a cargo de tres instituciones: Banorte, con 131 mil 377 millones de pesos; BBVA México, con 119 mil 395 millones de pesos; y Santander, con 76 mil 446 millones de pesos.

Eduardo López, analista de Grupo Financiero Ve por Más (Bx+), afirmó que dicho resultado se debe al incremento en la tasa del Banco de México (Banxico), que se ubica en 11.25 por ciento. Hacia adelante, auguró que la banca mexicana tiene una buena perspectiva y podría terminar el año con buenas cifras.

“Va a ser un buen año impulsado por el tema de las tasas de interés, porque la expectativa es que sigan en niveles elevados. Con tasas de interés altas y crecimiento en la cartera sí será natural pensar que vamos a seguir viendo un buen crecimiento de los ingresos de la banca”, indicó.

Jorge Sánchez Tello, consultor privado independiente, coincidió en que un papel fundamental es la tasa de referencia, aunque agregó que también las comisiones, el aumento en la demanda de crédito y los depósitos bancarios han impulsado los resultados del sector.

Crecen utilidades y cartera

El margen financiero de las instituciones bancarias creció 15.2 por ciento real en el periodo de referencia, a 300 mil 226 millones de pesos; mientras que las utilidades netas crecieron 18.4 por ciento, a 114 mil 518 millones.

BBVA fue el que más aportó a este resultado, con utilidades netas iguales a 38 mil 154 millones de pesos; le siguió Banorte, con 17 mil 095 millones de pesos, y Santander, con 12 mil 533 millones de pesos.

Por su parte, el saldo de la cartera crediticia avanzó 4.0 por ciento, a 6 billones 411 mil 147 millones de pesos. Los créditos al consumo crecieron 11.5 por ciento; tarjetas de crédito, con un alza de 14.9 por ciento; los de nómina hicieron lo propio en 10.8 por ciento.

En tanto, el financiamiento orientado a la actividad empresarial reportó un avance de 2.0 por ciento a tasa anual.

Los créditos que no tuvieron la misma suerte fueron la cartera de organismos descentralizados; a estados y municipios; entidades gubernamentales y al gobierno federal, pues registraron un retroceso de 68.2 por ciento, 4.7 por ciento, 6.1 por ciento y 0.4 por ciento en términos reales, cada uno.

Ángel Méndez, experto y académico de la Escuela Bancaria y Comercial (EBC), explicó que esto podría deberse a la austeridad que impuso la autoridad para que las entidades tengan un freno en su endeudamiento. En específico, recordó que el Gobierno obtiene recursos a través del mercado de deuda.

Aumenta morosidad

La calidad de los créditos siguió deteriorándose ligeramente en mayo y el índice de morosidad se ubicó en 2.17 por ciento, su mayor cifra en nueve meses.

En la cartera al consumo los mayores niveles fueron en BanCoppel, con 15.07 por ciento, seguido de Forjadores, con 13.43 por ciento.

En los créditos personales, Banco Mifel reportó la mayor cartera vencida, en 29.71 por ciento, y en tarjetas de crédito fue BanCoppel, con 13.22 por ciento.

López aseguró que los niveles registrados no representan riesgos para la banca. “El indicador que hemos detectado que se correlaciona más con la morosidad es el empleo y con los niveles actuales no nos preocupa que se dispare”.

Jorge Sánchez enfatizó que si durante la pandemia no hubo problemas de impagos no hay una alerta actualmente, ya que se tiene estabilidad macroeconómica y los empleos se han recuperado.

El analista de BX+ recalcó que en términos generales el sistema bancario es sólido por su buen crecimiento en cartera y utilidades, así como una morosidad controlada.